股指链接险(IUL)产品分析及介绍

在《美国寿险产品发展史及主流产品分类介绍》一文中已经提到,终身保险的优缺点都很突出。为解决保单缴费不灵活及收益率下降等不足,在这一产品后又陆续出现了可变万能险(VUL)和保证万能险(GUL)产品,经过二十多年的产品迭代,目前市场上最流行的寿险产品已经成为股指链接险(IUL)。很多国人对这一产品都很感兴趣,但又苦于难于找到可靠的信源对产品有一个全面的了解。针对这种局面,本网站尝试用几篇文章来为大家对这种产品的起源、特点、风险、设计等各方面内容进行论述。能否让各位读者满意,欢迎来讨论。

产品发展历史:

IUL产品是万能险的一种,吸取了万能险保费缴纳灵活的优点,投资策略则借鉴了上世纪90年代美国热销的指数型年金的设计思路,利用美国市场上丰富衍生金融工具,通过金融工程的技术力争为以债券投资为主的保险产品带来一定的“类权益投资收益”的特点。

第一份IUL保单于1997年由全美人寿(Transamerica)引入市场。在最初的十年时间里,这款产品发展相对并不快,自2008年开始逐步受到市场的欢迎,自2018年二季度至今都是市场上新增保费第一的保险产品。

IUL产品目前仅在北美地区销售,在大中国地区尚未出现类似产品。

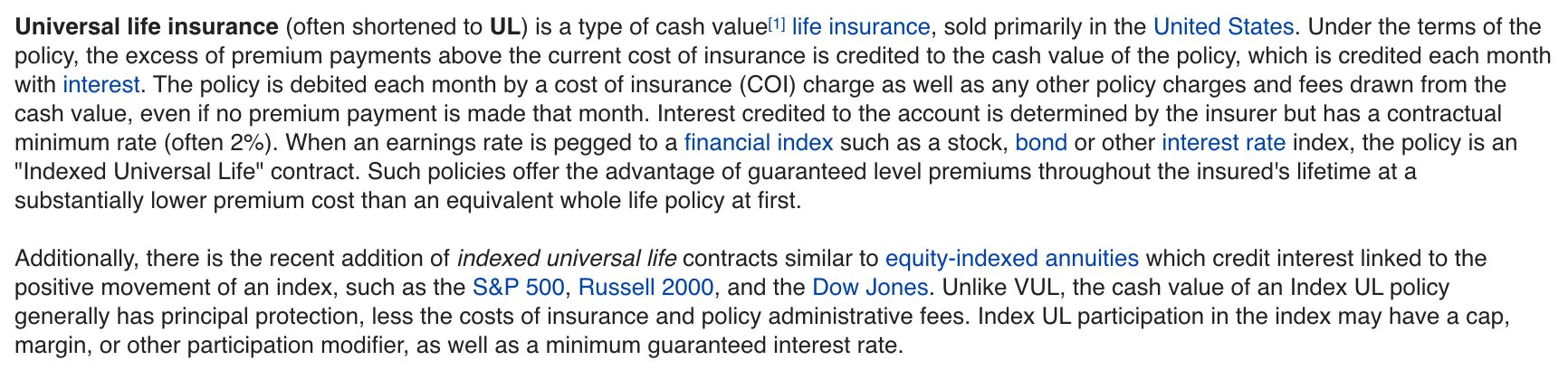

定义及相关要素:

下图是维基百科中关于万能险及股指链接险的定义。

简而言之,IUL是一种将利息分配与其挂钩的指数(如SP500,Russel2000)等正向波动相联系的一种万能险。与VUL不同的是,这种保险的投资本金部分基本不会损失(仍需扣除每年的保险成本及管理费用)。

IUL的缴费计划可以是4年(最短),10年,终身缴费,或停缴一段时间后续缴,可以说存在着无数种选择。在缴费期内投保人可以根据挂钩指数的预期变化调整缴费计划。

IUL现金价值账户的分红原则与终身寿险不同,保单会规定最低收益率(0-2%)、最高收益率(10-15%)、参与率等参数。

IUL的附加险与终身寿险的设定相同。

IUL特点:

优点:

1、缴费灵活。一份合理设计的保单可以灵活选择多种缴费方式,或者几种方式的组合。

2、保单收益率高于终身寿险。从历史数据推算及过往年度的保单实际收益率数据看,IUL保单收益率都超过终身寿险2~5%。

3、保单现金价值可以免息免税提取。与之相对,终身寿险在提现时必须负担利息。

缺点:

IUL唯一也是最大的风险就在于保单参数复杂,如果设计失误将存在很高的失效风险。终身寿险在设计时一般只考虑两个因素,保险公司实力和保单的缴费计划;而IUL保单则需要考虑保险公司实力、保单收费水平、投资策略选择、缴费计划设计等各种因素,并且在投保后每年对保单进行回顾和优化,以确保保单运转正常,失效风险最低。这些方面都需要与投资人充分沟通,并对经纪人的专业知识带来很高的要求,一旦保单设计不优,未来失效风险将大增。