来 自 国 税 局 的 圣 诞 礼 物

—AG49A与IRS新规对美国人寿保险市场的影响(二)

2020年末AG49A新规的推出给IUL市场带来了不小的震荡,但更大的“礼物”却是来自于国税局(IRS)关于终身寿险贴现率的调整。本篇文章将带您去理解为何一个小小的数字变化会给未来的市场带来如此大的变化。

一、保险缴费的“斗争史”与7702

由于保险产品与一般投资的性质显著不同,国税局(IRS)一直以来都对寿险保单都会给予一定的税务优惠,比如身故赔偿不用缴付所得税、保单项下现金价值增值部分不必逐年缴税并可以以免税的方式提取等。为了促进人寿保险的发展以利于社会稳定,在终身寿险出现后很长一段时间里,国税局除了优惠外对其监管并未给予足够的重视。

上世纪70-80年代随着利率的大幅攀升,投保人发现可以在将大量保费存入保险产品进行投资的同时,继续享受上述各种税务优惠,因此纷纷将终身寿险作为避税工具(Tax Shield)来使用。

为了应对此类行为,联邦政府通过了TEFRA和DEFRA两项法规来明确定义保险产品,IRS也引入了Section 7702条款,对具备现金价值的寿险产品的定义和测试原则进行了明确。在这一规定中,IRS制定了GPT和CVAT两种检验方法对保单中可以缴纳的保费上限进行了规范,超过这一上限,保单(Policy)就会变成投资合同(MEC),失去在各种税务优惠。

这个上限,就是我们耳熟能详的“Seven Pay”。

二、决定保费的上限的“化石”折现率

虽然IRS在Section 7702中所规定的GPT和CVAT检验方法的侧重点有所不同,所得出的结果也略有偏差,但两个原则都明确规定保费上限(GPT)或累计现金价值(CVAT)不得超过保额按照一定折现率进行折现的值,其中GPT和CVAT检验对应的折现率为4%,GPT Single的折现率为6%。

这两个小数字直接决定着一份保单的Seven Pay的额度。

自从1988年规定了这两个折现率以来,在过去的三十余年里,美国金融市场历经了四次金融危机,五任美国总统,十任以上的财长和联储主席,而折现率竟纹丝未动,直到在川普任上这一化石利率才终于在2020年寿终正寝,HEROs法案规定——“自2021年开始,保险公司可采用2%的折现率,自2022年开始将采用浮动利率”。

三、折现率调整带来的变化

这一利率的调整带来的最大变化就是同样保额保单的可缴费额度大幅增加了,去年购买一百万保单最多交二十几万保费,而今年如果再买就可以最高缴纳四十几万了。

为何会出现何种局面,我们通过一个近似计算举例如下:

前文述及,保单中保费上限或累计现金价值不得超过保额按照一定折现率进行折现的值。

如: 某40岁投保人购买一百万终身寿险—期值为一百万,

目前预期寿命一般为80岁—折现期限为80-40=40年,

CVAT检验—折现率为4%,

保单的净现值=1,000,000 / (1+4%)40≈200K

计算结果为该保单的当前的累积现金价值额度最高大约在20万左右。一般而言,保单的Seven Pay额度也就是约20万左右。(说明一点,这种计算方式只是为了读者对保费范围有一个大致的了解,准确数据需依据保险公司提供的软件来精确计算,本文数据仅供参考)

同样的保单和计算公式,如果按照2%的折现率计算,

保单的净现值=1,000,000 / (1+2%)40≈450K

此时Seven Pay额度将达到45万左右,增加了超过一倍。

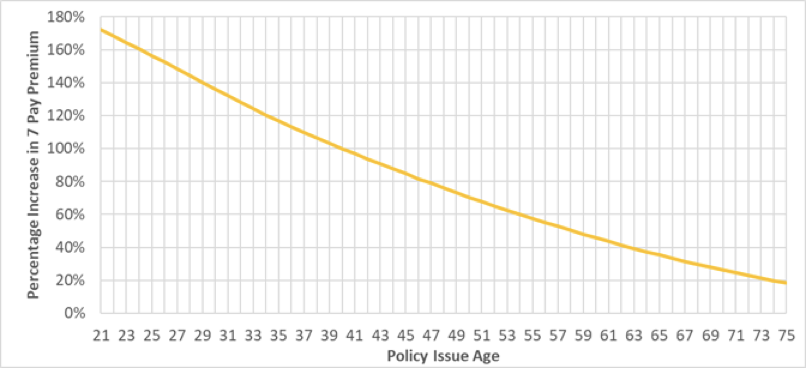

已经有美国专家将折现率调整对保费最高额度带来的变化进行了测算并图示如下:

图中显示所有年龄段的保费额度都会增加,最夸张的是在25岁以前,额度上涨幅度超过150%。

未来保险公司采取浮动折现率后,这种保费的变化将更加复杂某一代产品保费上限额度可能比上一代大幅增加,而下一代产品又可能减少。这种即将出现的复杂局面对保险经纪人和客户的购买判断带来了更大的挑战,这可能也是为什么我们看到部分大公司目前仍未进行产品迭代而继续沿用4%折现率的原因,推测是在进行研判并研究产品优化,明年可能会在新产品推出后兑现变化并开始新一轮的客户教育。

四、对此次调整的分析与应对:

先把此次调整没有影响的方面总结如下:

1、此次调整不是回朔调整,只影响调整后所购买的保单,已经生效的保单不受此次调整影响;

2、此次调整并未改变IUL产品的设计思路、产品架构、投资策略等,因此对产品的实际风险与收益特性并未影响,不存在“最高保费提高了,说明以前较低水平保费的保单就有风险”等说法;

3、此次调整并不改变客户在产品选择时的原则:重公司,轻数据;重经纪,轻关系;重管理,轻演示;重主险,轻辅险。

此次调整主要会影响部分客户的产品设计方案。

1、以保障需求为主的投保客户:一般年龄较大,受此次调整影响很小。建议继续优选大公司产品,并以中低缴费水平为宜(Guideline Premium或Target Premium );

2、有保障、养老双重需求的客户:年龄集中在30-50岁左右,适度考虑此次调整带来的变化,在优选产品的前提下,以中高缴费水平(接近调整前的Seven Pay额度)缴费,降低保单风险并保留未来追加保费的灵活度;

3、以财富传承或债务隔离为主要需求的客户:在此次调整中充分受益。建议立即选择已经推出采用新折现率产品的优质寿险公司,并按照最新的保费上限缴费。

但无论如何,还是要遵守我以前文章中一直强调的原则,优选公司,优选经纪人。所有这些变化、调整都是规则变更,都不会从根本上让一家“坏”公司改变成优质公司,优质公司都是历经了多次的市场考验验证出来的,它们的产品才会更好地陪着您走过漫漫的人生之路。