九款产品对比分析(二)

五、Pacific Life www.pacificlife.com

1、公司简况:

Pacific Life (太平洋人寿)于1868年成立于加州,创始人是时任州长Stanford。公司是美国顶级大型保险公司之一,2018年总资产1577亿美元,收入107亿美元。公司目前在财富500排名298名。

2、公司评级

评级机构 | AM Best | S & P | Moody | Fitch | Comdex |

评级结果 | A+ | AA- | A1 | AA- | 90 |

3、产品名称: Pacific Discovery Xelerator 2

4、指数策略及特点:

策略名称 | 计算方式 | 参与率 | 收益区间 |

SP500 | Annual point-to-point, annual high par, annual high cap, annual no cap, 2 years, 5 years high par | 100% | (0-7.5%), (0-9.25%), (0-12.25%), (0-25%), (0-no cap) |

International | Annual point-to-point | 100% | (0-10%) |

5、贷款策略及利率:

参与贷款(Participating Loan):5.5% — Index interest rates

固定利率贷款:2.25%-2% (1-10years);2%-2%(11+years)(贷款利息年初计收)

6、产品主要优点

—指数策略较丰富,并提供国际指数

—提供参与贷款

—提供高额收益加成

7、主要缺点

—参与贷款封顶利率高(7.5%);

—产品收费极其昂贵,需要配合定期保险来降低费用;

—投资策略按年收取高额资产管理费,三个策略的收费费率分别为2%,4%,6%,且在年初收取;

—产品通过EPF提供向上收益的可能,风险扩大,未来可能会受到NAIC监管。

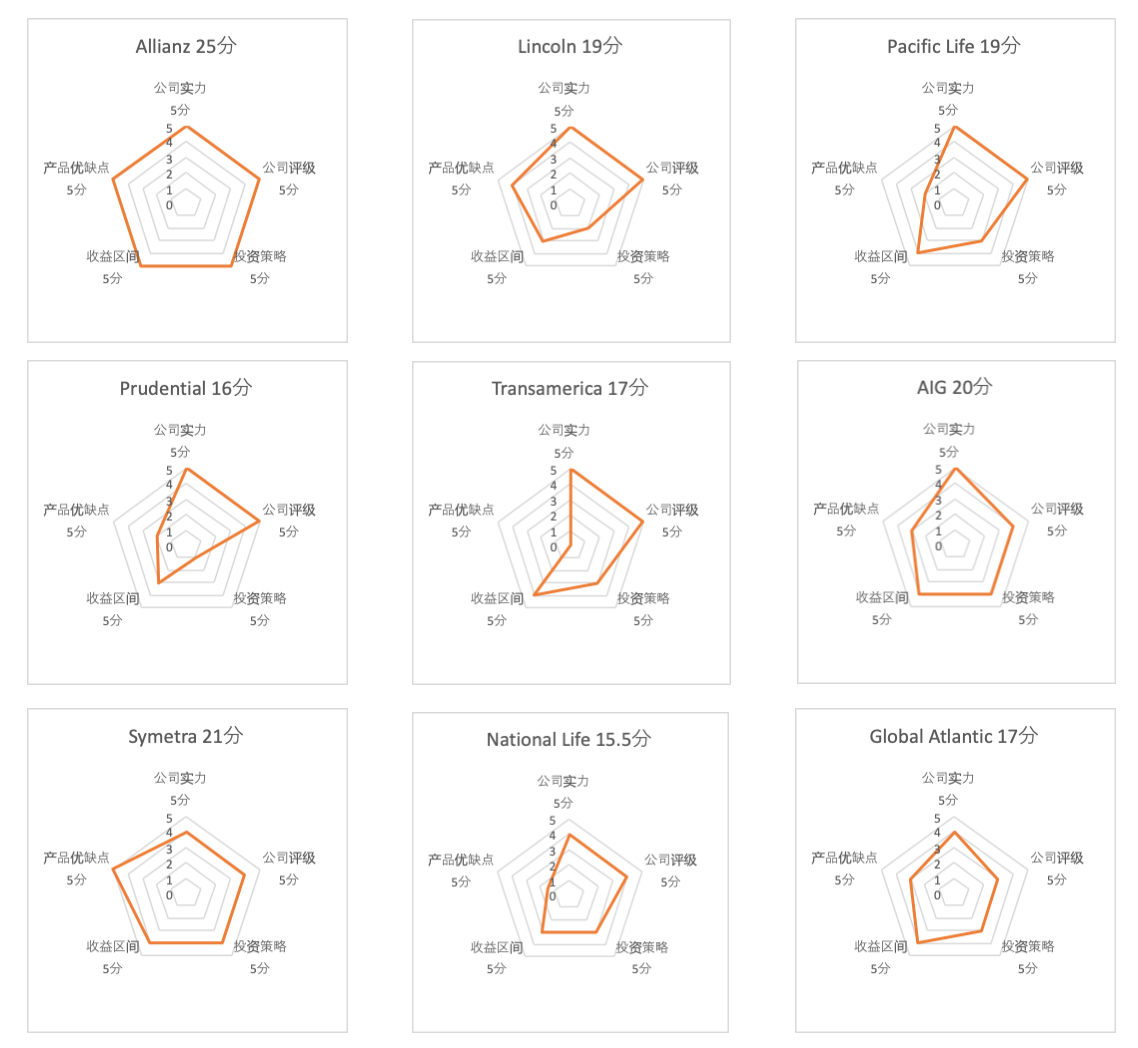

8、总评分及示意图

公司实力:5/5

公司评级:5/5

指数策略:3/5

收益区间:4/5

产品基准分:3分

主要优点:+3

主要缺点:-4(0.5+1+1+1.5)

公司得分10分,产品得分9分,总分:19分

六、Prudential www.prudential.com

1、公司简况:

Prudential (普天寿、保德信)公司,成立于新泽西州纽瓦克,自1875年开始营业。公司2001年在纽约纳斯达克上市,股票代码是PRU。公司现有总资产8151亿美元,收入630亿美元,2018年全球财富500强排名第50.

2、公司评级

评级机构 | AM Best | S & P | Moody | Fitch | Comdex |

评级结果 | A+ | AA- | Aa3 | AA- | 93 |

3、产品名称: PruLife Index Advantage UL 2018

4、指数策略及特点:

策略名称 | 计算方式 | 参与率 | 收益区间 |

SP | annual point-to-point,annual no cap | 100% | (0-10.5%), (0-no cap-4%) |

5、贷款策略及利率:

只有固定利率贷款。

6、产品主要优点

—提供无上限指数策略(减掉一定差额)

7、主要缺点

—仅一种指数策略;

—无参与贷款;

—无收益加成等优惠

8、总评分及示意图

公司实力:5/5

公司评级:5/5

指数策略:1/5

收益区间:3/5

产品基准分:3分

主要优点:+1

主要缺点:-2(0.5+1+0.5)

公司得分10分,产品得分6分,总分:16分

七、National Life www.nationallife.com

1、公司简况:

National Life (国家人寿)公司成立于1848年,是美国历史最悠久的保险公司。公司现有总资产超过200亿美元,收入超所17亿美元。

2、公司评级

评级机构 | AM Best | S & P | Moody | Fitch | Comdex |

评级结果 | A | A+ | A2 | N/A | 83 |

3、产品名称: National Life Flex life II

4、指数策略及特点:

策略名称 | 计算方式 | 参与率 | 收益区间 |

SP500 | Annual point-to-point CAP; annual PtP PRT; annual PtP no Cap; point-to-average | 100%; 140; 50%; 110% | (0-11%), (0-8.5%), (0-no cap), (0-no cap), |

MSCI | Point-to-point | 100% | 0-9.75% |

5、贷款策略及利率:

参与贷款(Participating Loan):5% — Index interest rates

固定利率贷款:0.5%净利差 (1-10years);0%净利差(11+years)(贷款利息年初计收)

6、产品主要优点

—产品提供较多生前福利,是市场上以此为卖点的唯一一款产品

—提供参与贷款;

7、主要缺点

—产品自推出后多次降低收益上限和参与率;

—生前福利赔偿及计算方式不够明晰;

—销售渠道单一,基本通过MLM Captive Agent销售,正受到集体诉讼的影响。

8、总评分及示意图

公司实力:4/5

公司评级:4/5

指数策略:3/5

收益区间:3/5

产品基准分:3分

主要优点:+2

主要缺点:-3.5(1.5+0.5+1.5)

公司得分 :8分,产品得分7.5分,总分:15.5分

八、Symetra Life www.symetra.com

1、公司简况:

Symetra 保险公司于1957年成立于美国华盛顿州Bellevue市。2010年公司 在纽约证券交易所上市,股票代码:SYA。公司目前是日本住友生命保险公司(Sumitomo Life)的子公司,提供保险、理财顾问及投资服务。公司是美国寿险公司50佳之一,2018年共资产493亿美元。

2、公司评级

评级机构 | AM Best | S & P | Moody | Fitch | Comdex |

评级结果 | A | A | A1 | A+ | 81 |

3、产品名称: Symetra Accumulator IUL

4、指数策略及特点:

策略名称 | 计算方式 | 参与率 | 收益区间 |

SP500 | Annual Point-to-point; 2years PtP | 100% | (0-10%), (0-12%), (0-14%) |

JP Morgan ETF Efficient | Annual Point-to-point; | 115%; 130%; 145% | No cap |

Blended | Annual Point-to-point; 2years PtP | 90-120%; 100-140%; 110-160% | No cap |

5、贷款策略及利率:

参与贷款(Participating Loan):6% — Index interest rates

固定利率贷款:4.25%-4% (1-10years);4%-4%(11+years)

6、产品主要优点

—指数投资策略比较丰富,收益区间较高;

—每八年回朔收益情况并保证最低2%收益率;

—提供参与贷款;

—投保第十一年开始提供15%收益加成;

—产品费用低,演示结果在外部评测中排名第一。

7、主要缺点

—指数历史短(只有六年),参考意义受一定影响;

—重病豁免保费附加险需要每12个月重新检查认定;

8、总评分及示意图

公司实力:4/5

公司评级:4/5

指数策略:4/5

收益区间:4/5

产品基准分:3分

主要优点:+4

主要缺点:-2(1+1)

公司得分8分,产品得分13分,总分:21分

九、Transamerica www.transamerica.com

1、公司简况:

Transamerica (全美人寿、泛美人寿)公司前身为西方人寿公司,成立于1906年,距今已有百年历史。公司2018年总资产超过1310亿美元,是美国最大保险公司之一。

2、公司评级

评级机构 | AM Best | S & P | Moody | Fitch | Comdex |

评级结果 | A+ | AA- | A1 | A+ | 93 |

3、产品名称: Transamerica Financial Foundation

4、指数策略及特点:

策略名称 | 计算方式 | 参与率 | 收益区间 |

SP500 | Annual point-to-point | 100% | 0.75%-13.75% |

International | Point-to-point | 100% | 0.75-15% |

5、贷款策略及利率:

只有固定利率贷款,保单生效10年后免息。利息需提前支付。

6、产品主要优点

—ADB条款限额为100%,最高$1.5M,大部分州可提前12个月,部分州达到24个月;

—提供国际指数。

7、主要缺点

—公司曾经提高现有保单费率;

—无参与贷款;

—销售渠道单一,基本通过MLM Captive Agent销售;

—每年收取0.72%资产管理费且无相关说明及解释。

8、总评分及示意图

公司实力:5/5

公司评级:5/5

指数策略:3/5

收益区间:4/5

产品基准分:3分

主要优点:+2

主要缺点:-5(1.5+1+1.5+1)

公司得分 :10分,产品得分7分,总分:17分

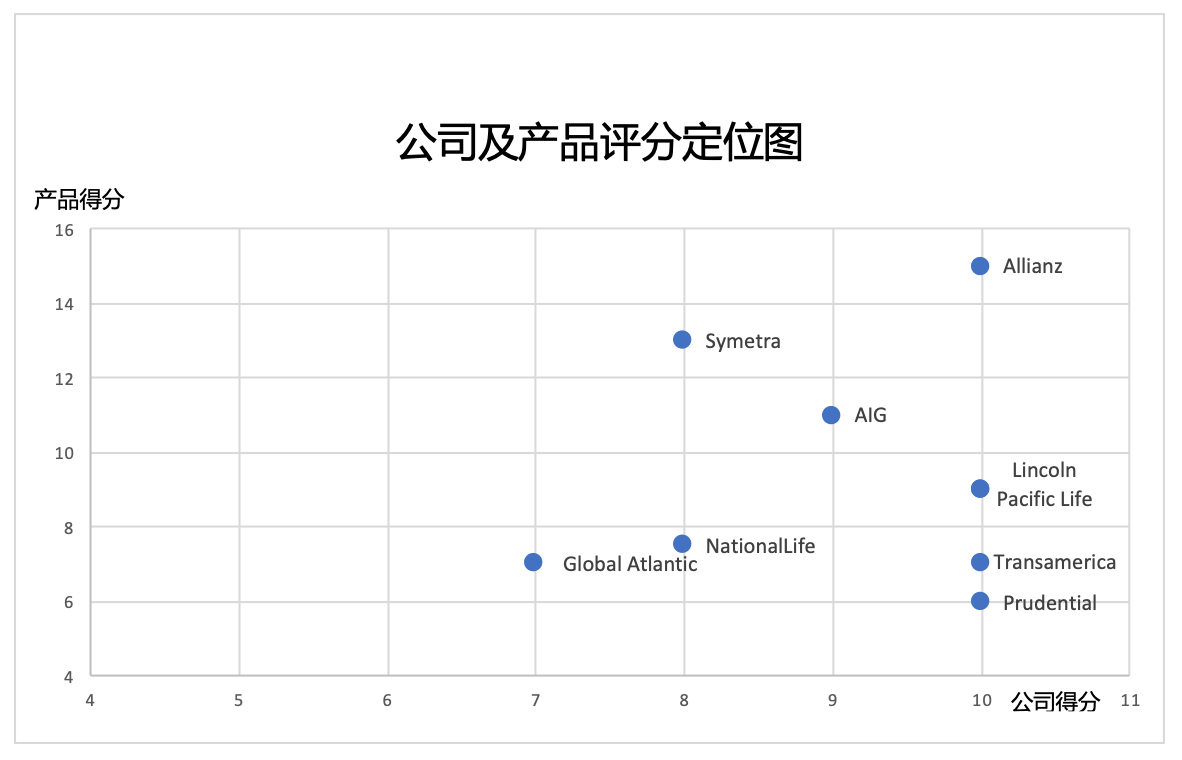

十、总结

1、首先将各公司评级情况图示如下:

2、按照公司及产品两个维度将这九家公司及产品定位如下:

3、IUL保单产品变量多,设计产品时需要了解产品特点,结合客户需求,并要了解投资、税务、外管政策等信息,对经纪人的要求很高。

4、一个完整的寿险投资流程可以分为五个步骤:

—首选经纪人,确保对产品、市场、需求能够全面了解,并从客户角度推荐产品;

—再选保险公司,选择实力优,市场信誉好的公司,尤其避免有过调成本等不良记录或通过MLM渠道进行销售的公司;

—三选产品,根据个人的不同需求,从财富传承、养老保障等不同角度选择合适的产品;

—风险因素排除,继续排除部分有明显不足或投资潜力的产品;

—优化产品设计,根据个人需求选择指数、附加条款、贷款安排、身故赔偿等细节。

5、上述九家公司虽然面向海外客户投保,但普遍要求海外客户必须与美国有一定程度的联系,如开立银行账户、购置房产等,不同公司的要求不尽相同。读者在选择公司和产品时应该与经纪人做好沟通并尽量提前做好准备。

最后,祝所有读者找到合适自己的产品!

*市场上还有一家公司(John Hancock)在年初宣布开放海外市场,目前市场对其核保政策还不甚清楚,本文暂未介绍。